시골에 농어촌주택을 소유한 2주택은 조건만 맞으면 일반주택을 양도해도 비과세 적용이 가능합니다. 농어촌 주택을 보유한 2주택자의 1세대 1주택 양도소득세 비과세를 위한 농어촌주택 특례 조건 5가지를 알아보겠습니다.

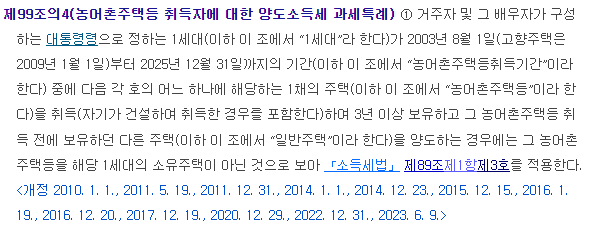

농어촌주택 등 취득자에 대한 양도소득세 과세특례

1세대가 2주택(1가구 2주택)을 소유하더라도 1세대 1주택자를 위한 비과세를 받을 수 있는 경우가 있습니다. 대표적인 사례가 농어촌 주택을 소유한 2주택의 경우입니다.

도시에 주택을 소유하다 시골주택을 취득(매매 취득 및 증여, 상속, 신축 포함)하는 2주택 세대가 먼저 취득한 일반주택을 양도할 때 농어촌주택 등 취득자에 대한 양도소득세 과세특례를 적용받을 수 있습니다.

물론 모든 상황에서 비과세를 받을 수 있는 것은 아닙니다. 5가지의 요건을 충족해야만 합니다.

조세특례제한법 제99조의 농어촌주택등 취득자에 대한 양도소득세 과세특례에 따라 조건을 잘 만족하면 서울이나 도시에 주택을 소유한 세대가 시골에 세컨드하우스를 구매하고 기존 일반주택을 양도하게 되더라도 양도소득세 및 종합부동산세 중과세 등을 모두 피해 비과세 적용을 받을 수 있게 됩니다.

시골에 세컨드하우스를 고려하시는 분들은 다음의 조건 5가지를 잘 만족하도록 해야 기존 주택을 양도하더라도 세금 폭탄을 피해 비과세를 받을 수 있습니다.

농어촌주택 포함 2주택자 비과세 특례 조건 5가지

농어촌 주택을 취득함으로써 2주택자 되었을 때 먼저 취득한 일반주택을 양도해도 비과세 적용을 받을 수 있는 특례의 5가지 조건은 다음과 같습니다.

- 농어촌주택 인정 지역의 주택일 것

- 일반주택과 농어촌주택이 같은 읍면지역 또는 연접한 읍면지역이 아닐 것

- 농어촌주택 취득 당시의 주택가액이 3억원 이하일 것

- 일반주택을 먼저 취득한 후 농어촌주택을 취득한 경우일 것

- 농어촌주택 보유기간 3년 이상일 것

5가지 각 조건에 대해 좀 더 상세하게 알아보겠습니다.

조건 1 : 농어촌주택 인정 지역의 주택일 것

당연하겠지만 취득한 주택이 농어촌주택으로 인정받을 수 있는 지역에 있어야 합니다. 즉, 농어촌주택 불가지역 내에 있지 않아야 합니다.

농어촌주택 인정 불가 지역은 다음과 같습니다.

| 농어촌주택 인정 불가지역 |

| 수도권지역(서울특별시, 인천광역시, 경기도). 단, 연천군 및 인천 옹진군은 제외 |

| 도시지역 |

| 조정대상지역 |

| 부동산 거래 허가구역 |

| 광관단지 등 부동산 가격안정이 필요하다고 인정되는 지역 |

도시지역 중 인구감소지역 중 부동산가격 동향 등을 고려해 인구 20만 명 이하의 다음 시의 경우는 농어촌주택으로 인정받을 수 있습니다.

| 구분 | 인구 20만 명 이하인 시 지역 |

| 충청북도 | 제천시 |

| 충청남도 | 계룡시, 공주시, 논산시, 보령시, 당진시, 서산시 |

| 강원도 | 동해시, 삼척시, 속초시, 태백시 |

| 전라북도 | 김제시, 남원시, 정읍시 |

| 전라남도 | 광양시, 나주시 |

| 경상북도 | 김천시, 문경시, 상주시, 안동시, 영천시 |

| 경상남도 | 밀양시, 사천시, 통영시 |

| 제주도 | 서귀포시 |

조건 2 : 일반주택과 농어촌주택이 같은 읍면지역 또는 연접한 읍면지역이 아닐 것

- 1세대가 보유한 일반주택과 취득한 농어촌주택이 행정구역상 같은 읍, 면 지역 또는 연접한 읍, 면 지역에 있는 경우가 아닐 것.

- 1세대가 보유한 일반주택과 취득한 고향주택이 행정구역상 같은 시 또는 연접한 시에 있는 경우가 아닐 것.

상기의 내용과 같이 추가로 취득하는 농어촌주택은 기존에 보유하고 있던 주택과 같은 행정구역상에 있거나 연접한 곳에 있는 경우에는 특례로 비과세가 불가능합니다.

조건 3 : 농어촌주택 취득 당시의 주택가액이 3억원 이하일 것

특례로 농어촌 주택을 인정받아 이를 포함한 2주택자가 일반주택을 양도 시 비과세를 받기 위해서는 취득한 농어촌 주택의 주택 및 이에 딸린 토지의 가액(기준시가)의 합계액이 해당 주택의 취득 당시 3억원(한옥은 4억원)을 초과하지 아니한 경우여야 합니다.

조건 4 : 일반주택을 먼저 취득한 후 농어촌주택을 취득한 경우일 것

주택의 구매 순서에 따라 특례를 받을 수도 있고 받을 수 없을 수도 있습니다. 주택의 취득 순서는 일반주택을 먼저 취득한 후 농어촌주택을 취득한 경우에만 특례를 적용받아 일반주택 매도 시 비과세 적용이 됩니다.

조건 5 : 농어촌주택 보유기간 3년 이상일 것

농어촌주택을 취득한 후 보유기간이 3년 이상이 되어야만 일반주택 매도 시 양도소득세 등에 대해 비과세 적용을 받을 수 있습니다. 농어촌 주택 취득 이후 3년이 되기 전에 일반주택을 양도하게 되는 경우 양도세 비과세가 가능하지만 보유하고 있는 농어촌 주택을 년이 되기 전에 매도하게 되면 앞서 비과세 받은 양도소득세를 추징받게 됩니다.

단, 공익사업에 의한 협의매수 또는 수용, 소유자의 사망 등으로 인한 상속 또는 멸실에 의한 경우 추징에서 제외됩니다.

이상으로 농어촌 주택을 보유한 2주택자의 1세대 1주택 양도소득세 비과세를 위한 농어촌주택 특례 조건 5가지에 대해 살펴보았습니다.

'건축 및 부동산 > 부동산 정보' 카테고리의 다른 글

| 게스트하우스 운영을 위한 도시민박업 및 공유민박업 차이점 (0) | 2022.10.20 |

|---|---|

| 토양환경평가로 토양오염 시 토양정화 책임의무 면제 (0) | 2022.07.28 |

| 2022년 달라지는 부동산 정책과 규제 (0) | 2021.12.31 |

| 주택청약 특별공급 개선방안 (민영주택 생애최초 등) (0) | 2021.11.09 |

| 부동산 중개보수 개편안 적용시기 및 요율표 (0) | 2021.10.16 |

댓글